发布时间:2022-06-30 09:30:16 中国物流信息中心 文韬

关注中物联

关注中物联

三重压力趋向缓解,经济回升态势确立

——2022年6月份制造业PMI分析

中国物流信息中心 文韬

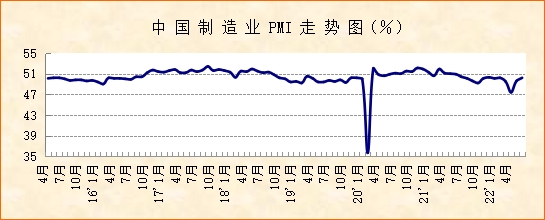

中国物流与采购联合会、国家统计局服务业调查中心发布的2022年6月份中国制造业采购经理指数(PMI)为50.2%,较上月上升0.6个百分点,结束连续3个月50%以下低位运行,重回50%以上,显示经济回升态势基本确立。从分项指数变化来看,供给冲击、需求收缩和预期转弱三重压力趋向缓解。随着大宗商品价格涨势减缓,企业成本压力有所缓解。就业继续改善,重点行业较快增长,中小企业加快恢复。当前经济恢复不平衡问题仍需关注。

经济三重压力趋向缓解。6月份,随着各地疫情防控形势稳中向好以及稳住经济大盘措施逐步落地,我国经济中存在的供给冲击、需求收缩和预期转弱三重压力趋向缓解。一是生产端回升加快。由于产业链供应链进一步恢复,企业生产经营活动增长,生产指数和采购量指数分别为52.8%和51.1%,较上月上升3.1和2.7个百分点,都在连续3个月运行于50%以下后回到扩张区间。结合二季度以来的指数走势,企业生产经营活动基本回到平稳增长的状态。

二是需求端回升有起色。企业产能恢复拉动前期被抑制的需求较快回补,各级政府推出的一系列促消费、稳投资政策持续发力也推动国内相关需求复苏。新订单指数为50.4%,较上月上升2.2个百分点,回到扩张区间。同时,国内产能恢复也夯实了出口基础,出口继续回稳,新出口订单指数为49.5%,较上月上升3.3个百分点,也是2021年5月份以来的新高。结合来看,市场需求整体回升,需求收缩压力降低。

三是市场信心有所恢复。疫情防控形势不断好转,市场供需两端持续恢复,加上稳经济政策不断落地,企业对后市预期上升,生产经营活动预期指数为55.2%,较上月上升1.3个百分点。

企业成本压力有所缓解。一方面,6月份我国重要原材料和初级产品保供稳价政策持续发力,前期较快上涨的大宗商品价格涨势趋缓,制造业企业成本压力有所缓解。购进价格指数为52%,较上月下降3.8个百分点,为2022年以来最低水平。另一方面,货运物流进一步通畅带动物流成本下降,企业调查显示,反映物流成本高的企业比重为46.8%,较上月下降4.4个百分点,连续2个月下降。

就业继续改善。6月份,政府保就业、扩就业政策力度继续加大,带动就业继续改善。制造业从业人员指数为48.7%,较上月上升1.1个百分点。企业调查显示,反映劳动力供应不足的企业比重为9%,为2020年下半年以来最低水平。分类来看,制造业四大行业以及大中小企业的从业人员指数均有回升,表明制造业就业恢复较为全面。

重点行业较快增长。6月份,在国内产业链供应链较快恢复后,新动能短期内迅速回到快速增长通道,展现出较强的活力。装备制造业PMI和高技术制造业PMI分别为52.2%和52.8%,较上月上升3.3和2.3个百分点,且两个行业的生产指数和新订单指数均有大幅上升,明显高于制造业整体供需指数上升幅度。消费品行业也稳定上升,消费品制造业PMI为50.9%,较上月上升0.7个百分点,生产指数和新订单指数分别为53.6%和52.1%,均高于制造业整体水平,表明消费品制造业供需相对活跃。

中小企业加快恢复。随着产业链供应链恢复,加上各级政府支持中小企业政策持续推进,6月份中小企业加快恢复。中型企业PMI为51.3%,较上月上升1.9个百分点,生产指数和新订单指数分别上升至54%和52%以上。小型企业PMI为48.6%,较上月上升1.9个百分点,为2021年下半年以来最高水平,生产指数和新订单指数都较上月上升5个百分点左右。结合来看,中小企业回升势头有所加快。

整体来看,6月份我国经济触底反弹,回升态势基本确立,但经济恢复进程中的不平衡问题仍需关注。一是供需恢复不平衡。企业调查显示,6月份反映市场需求不足的企业比重为49.3%,处于较高水平,表明从企业感受来看,相比企业产能恢复速度,市场需求恢复相对滞后。二是行业恢复不平衡。制造业21个细分行业PMI中,有9个细分行业PMI较上月下降,8个细分行业PMI低于50%。结合来看,当前经济恢复基本面仍需进一步巩固,需要进一步扩大有效需求,落实重要原材料和基础产品保供稳价,夯实经济回升动力,促进产业链联动回升。

每日 推荐

- 中物联废止1项团体标准

- 中国物流标准大讲堂第29期预告:《食品冷链物流追溯管理要求》国家标准宣贯

- 【朝闻天下】中国物流与采购联合会 全年社会物流总额有望超360万亿元

- 胡大剑出席首届株洲智慧钢铁及物流产业生态大会

- 央视报道| 草果 鲜花 车厘子……冷链发展进入快车道 物流还有哪些新趋势

- 国家标准《多式联运服务质量及测评》(征求意见稿)向社会公开征求意见

- 中国重要大宗商品市场价格变动情况周报 (241216--241220)

- 何黎明出席第二十七届中国供应链技术与管理发展高级研讨会

- 第二届粤港澳大湾区国有企业供应链协同交流会暨采购供应链协同展在广州举办

- 马增荣会见厦门市商务局副局长黄慧菁一行

- 胡大剑:推动供应链融合发展,构建世界级繁荣湾区新格局

热门 专题

专题

专题