发布时间:2022-04-26 09:43:52 科技信息部

关注中物联

关注中物联

畅循环保民生 物流行业迎难而上

——2022年一季度物流运行分析

中国物流信息中心

3月以来,国际环境更趋复杂严峻、国内疫情频发,物流供需增速稳中趋缓。尽管面临巨大考验,物流企业积极应对,在重点区域、领域增加基础设施、人员投入,为抗疫保供、维护产业链供应链稳定做出了较大贡献。

一、 物流需求增势趋缓,各领域恢复势头不均衡

(一)物流规模持续扩张,为经济发展提供保障

一季度全国社会物流总额84.0万亿元,按可比价格计算,同比增长6.2%。从规模看,单位GDP的物流需求系数(社会物流总额与GDP的比率)回升至3.1,为2020年以来的最高水平。显示多重压力下,物流需求为经济发展提供了有力保障,国民经济对于物流发展的依赖程度趋升。从增速看,一季度社会物流总额累计尚保持在6%左右的较快增长,且增速高于上年四季度2个百分点。显示我国超大规模市场优势依然明显,物流需求规模恢复势头得以延续。也要看到3月份以来世界局势复杂演变,国内疫情影响持续,社会物流总额增速有所放缓,3月当月增速比1-2月回落超过2个百分点。

图 1 2020-2022年各季度社会物流总额及GDP可比增长

(二)生产领域物流需求增长相对稳定,支撑作用明显

从结构看,大宗商品相关物流需求保持较快增长,民生消费相关需求稳中趋缓。从各领域看,物流工业生产物流需求展现较强韧性,增速平稳;进口物流需求受到外部不稳定因素影响降幅进一步扩大;与民生消费相关的物流需求恢复动力受到一定抑制。综合来看,一系列稳增长举措出台落地,工业生产稳步恢复,工业品物流总额拉动物流需求增长5个百分点,为物流需求提供有力支撑。

工业品物流运行平稳。一季度工业品物流总额比上年增长6.5%,比上年四季度回升2.6个百分点。3月当月虽有所回落,仍保持了5.0%的较快增长。综合来看,内外需求复苏、产生升级和保供稳增长的多重因素拉动下,工业物流需求总体保持较快增长。

从主要行业增长水平看,一方面,能源保供发力能源、原材料产业稳中有升,一季度采矿业物流需求增速较快达到两位数增长,增速环比1-2月提高。另一方面,制造业产业升级加快,装备、高科技等新动能增长引擎作用继续显现。其中,装备制造业同比增长8.1%,其中电气机械和器材制造业,计算机、通信和其他电子设备制造业增长均超过10%;高技术制造业同比增长14.2%,增速均明显快于全部工业增长。

单位与居民物流总额增速稳中趋缓。一季度,单位与居民物品物流总额同比增长6.7%,增速降至近年来的较低水平。其中,全国实物商品网上零售额同比增长8.8%,增速比2021年四季度加快4个百分点,对民生消费类物流需求增长拉动作用依然明显。在实物商品网上零售额中,与居民生活密切相关的吃类和用类商品零售同比分别增长13.5%和10.6%。

进口物流量降幅进一步扩大。一季度进口物流总额比上年下降7.7%,降幅比1-2月扩大4.2个百分点。3月份以来,疫情防控措施升级叠加去年高基数等因素影响,进口物流量进一步回落,各主要货类均有不同程度下降。从进口商品来看,大宗商品方面进口量均有下降,铁矿砂及其精矿、原油、煤及褐煤、天然气的进口量同比下降5.2%、8.1%、24.2%和5.1%;部分中间品集成电路、汽车底盘进口量小幅下降,同比降幅10%以内。农产品方面,粮食进口量由增转降,肉类保持大幅下降,同比分别下降1.5%和36.5%。

(三)区域疫情防控升级,部分领域物流需求明显回落

3月上海、广东、山东、吉林等疫情较严重地区,防控措施升级,对部分领域物流需求造成一定影响。一方面,上海、吉林等省作为汽车制造重要产地部分工厂停工减产,一定程度上影响汽车领域物流需求明显回落,3月汽车制造物流需求同比下降1%。另一方面,长三角及广东作为电商物流重要集散地,部分配送中心封闭管理,对较电商、快递物流需求造成较大冲击,3月快递企业业务量同比下降3.1%。

二、物流行业运行趋缓,企业经营面临较大困难

(一)物流市场规模恢复势头有所放缓,行业景气水平回落

从规模看,一季度物流业总收入达到2.8万亿元,同比增长8.2%,增速比1-2月回落1.5个百分点。物流市场规模总体延续恢复性增长,电商快递等新业态势头较好。但3月以来,国内多地出现聚集性疫情,各地通行政策升级,物流业下行压力加大,恢复势头有所放缓。

从景气水平看,一季度中国物流业景气指数平均50.3%,尚位于景气区间,物流业运行总体平稳,但进入3月份,新订单、业务量指数均回落至50%以下,显示物流受到本轮疫情影响显著,物流服务和市场需求有所减弱,供需两端同步走低。

(二)物流供求关系偏紧,服务价格波动较大

一季度,受到疫情影响区域、领域供给短缺,物流供需结构性失衡加剧,物流服务价格波动明显增大。从不同运输方式来看,沿海散货、集装箱运输市场继续良好表现,市场运价维持在较高水平。3月中国沿海散货运价指数1215.81点,环比回升16.1%;中国出口集装箱运价指数3332.65点,环比小幅回调4.9%,但仍处于历史高位。3月以来因地区疫情防控和通行政策不同,公路物流供需处于非常态运行,各地区价格波动存在较大差异,全国总体价格水平上涨温和,3月中国公路物流运价指数平均100.3%,环比回升2%。

(三)物流企业盈利承压,运输企业普遍受阻

一季度,面对复杂严峻的国内外经济形势,物流迎难而上保障物流服务供给。综合来看,重点物流企业经营及资金水平尚处正常区间,物流业务总体保持小幅增长,但盈利水平明显回落。主要呈现以下特点:

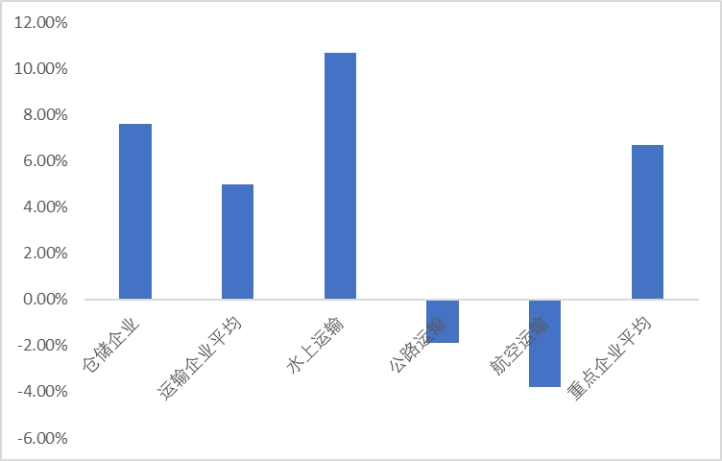

一是物流企业营收总体保持增长。近年来,物流企业适应需求、环境变化的能力不断增强,一季度重点企业物流业务收入仍实现增长,比上年同期增长6.7%,但增速比1-2月回落超过10个百分点,显示在疫情冲击、国际地缘政治不稳定等因素影响下,3月企业经营受到较大影响。不同行业看,仓储企业营收增长快于运输企业。运输企业中水上、铁路运输企业保持增势,航空、公路运输企业则有所回落。

图 2 2022年一季度重点物流企业物流业务收入增长情况

二是物流企业资产负债率有所下降,资金周转尚处合理区间。3月末,重点物流企业资产同比增长3%,企业资产负债率同比下降1.4个百分点,应收账款平均回收期同比缩短2天,综合两项指标结合助企纾困政策的持续发力,一季度物流企业资金运行情况尚处合理区间,流动资金占用较前期略有改善。

三是物流企业经营困难增大,利润有所回落。伴随3月物流企业业务量放缓,经营困难有所增大,亏损企业数量增加,利润额同比下降。一季度,重点物流企业亏损面36%,比1-2月提高6个百分点;物流企业利润由上月的增长转为同比下降2.2%。重点物流企业收入利润率降至3%以下,比1-2月及上年同期均有所回落。同时,各类型物流企业盈利不均衡,尤其是以中小微企业为代表的运输企业利润明显回落,收入利润率同比下降0.3个百分点,且低于物流企业平均水平0.6个百分点。

三、经济畅通循环受阻,物流运行成本压力攀升

一季度社会物流总费用比上年增长8.6%,增速均高于同期社会物流总额、物流业总收入。社会物流总费用与GDP的比率为14.7%,比2021年全年、上年同期提高0.1个百分点,物流运行效率有所降低,物流运行的成本压力有所增大。

从结构看,运输费用同比增长6.4%,占社会物流总费用比重为52.1%。保管费用同比增长11.2%,占35.2%。管理费用同比增长11.1%,占12.7%。三项费用构成与2021年、上年同期相比,运输环节占比明显回落(两期在53.5%左右),保管环节明显提高。具体来看:

一是运输时效受到较大影响,结构调整加快。3月份以来,各地物流防控措施普遍升级,物流运输体系、运输结构伴随着疫情管控的因素不断调整,展现了较强的适应能力。公路方面,因区域防控升级,公路运量、运力均有较大幅度缩减。广东、江苏均为是我国公路货运量排名较靠前的省份,此轮疫情管控造成的长三角等多地高速公路封闭导致上述省市公路货运量均有不同程度下降(同比下降8.3%和6.7%)。水运方面,上海港作为重要的外贸、物流集散地,疫情以来货物滞留、港口拥堵情况明显加剧,进出口物流时效受到较大影响,局部出现运力紧张的情况。在公路、水运等运输方式受到一定限制的背景下,铁路运输积极发挥自身在大宗商品保供、长距离跨区域运输等方面的优势,为大宗商品运输、民生保供运输提供了有力保障。3月份铁路货运量、货运周转量同比增长8%、12.2%,占比同比提高0.9和1.7个百分点,运输结构实现较大幅度调整。

二是供应链畅通性受阻,仓储及装卸费用上涨较快。3月以来受到疫情等因素影响,供应链上下游畅通性明显受阻,产销衔接水平有所下降。2月末,存货增长16.6%。产成品存货周转天数为19.8天,同比增加0.3天;应收账款平均回收期为58.3天,同比增加0.5天。此外,因核酸监测及防疫消杀等疫情防控要求,装卸搬运次数明显增加,相关的仓储及装卸搬运成本增长超过17%。

综合来看,今年一季度物流运行总体平稳,进入3月份以来世界局势复杂演变,国内疫情影响持续,物流需求、物流市场规模等增速有所放缓,时效受到较大影响,物流运行成本压力有所加大。

宏观层面坚持统筹疫情防控和经济发展,围绕“稳增长,保通畅”,密集出台了很多政策措施,二季度随着各地相关政策落实到位、疫情防控相对有效,物流需求仍有望延续恢复态势。

相关阅读

每日 推荐

- 中物联废止1项团体标准

- 中国物流标准大讲堂第29期预告:《食品冷链物流追溯管理要求》国家标准宣贯

- 【朝闻天下】中国物流与采购联合会 全年社会物流总额有望超360万亿元

- 胡大剑出席首届株洲智慧钢铁及物流产业生态大会

- 央视报道| 草果 鲜花 车厘子……冷链发展进入快车道 物流还有哪些新趋势

- 国家标准《多式联运服务质量及测评》(征求意见稿)向社会公开征求意见

- 中国重要大宗商品市场价格变动情况周报 (241216--241220)

- 何黎明出席第二十七届中国供应链技术与管理发展高级研讨会

- 第二届粤港澳大湾区国有企业供应链协同交流会暨采购供应链协同展在广州举办

- 马增荣会见厦门市商务局副局长黄慧菁一行

- 胡大剑:推动供应链融合发展,构建世界级繁荣湾区新格局

热门 专题

专题

专题