发布时间:2022-03-02 09:15:15 科技信息部

关注中物联

关注中物联

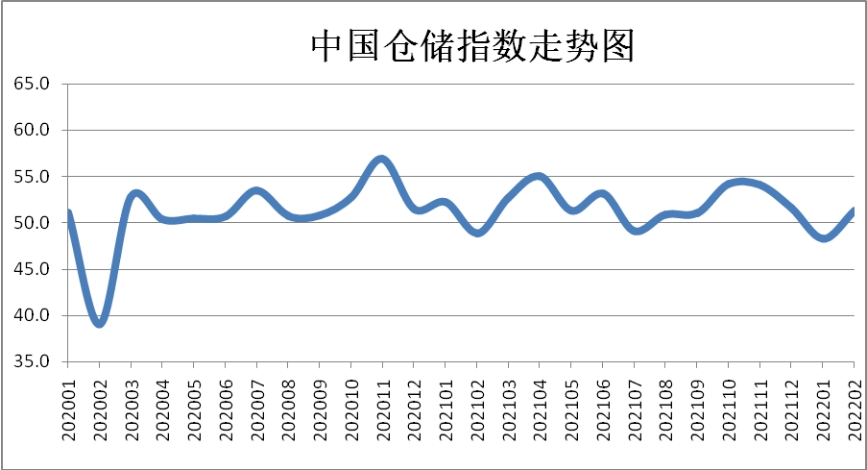

中国物流与采购联合会和中储发展股份有限公司联合调查的中国仓储指数,2022年2月份为51.3%,较上月回升3个百分点,重回50%以上的扩张区间。从历史同期数据来看,2月份受天气、春节及工作日减少等因素影响,指数一般都回落至荣枯线以下。但本月指数不降反升,表明仓储行业前期运行压力有所缓解,市场需求保持相对较好。从分项指数看,延伸业务量、设施利用率、收费价格、期末库存及业务活动预期等主要分项指数均保持在荣枯线以上,特别是延伸业务量和业务活动预期指数,回升幅度较为显著。具体来看,有以下几个特点:

业务总量略有回落,延伸业务快速发展。2月,业务量指数为49.0%,较上月下降2个百分点,回落至荣枯线以下,但高于历史同期均值9.2个百分点,表明仓储业务需求仍有一定支撑。延伸业务量指数为58.6%,较上月上升15.5个百分点,达到有调查以来的最高值,表明行业在增值服务方面探索创新,加速发展。

库存水平明显上升。2月,期末库存指数为56.4%,较上月上升11个百分点;平均库存周转次数指数为48.0%,较上月下降1个百分点。分品种来看,大宗商品库存上升幅度高于消费品,特别是钢材、建材、化工、机械设备等品种,期末库存指数均超过60%。大宗商品市场下游受天气及节日因素影响,需求相对低迷;而上游受备货影响,加之部分商品盈利尚可,生产保持上升。因此导致仓储企业进库大于出库,库存水平显著上升。

业务利润仍未好转,成本支出继续上升。2月,业务利润指数为为49.5%,较上月上升0.5个百分点,指数仍位于收缩区间,表明企业利润仍在下降,只是降幅较前期有所收窄。主营业务成本指数为53.4%,较上月上升2.9个百分点,涨幅有所扩大。从指数情况来看,在业务总量有所下降的背景下,成本仍在上升,且利润并未好转,表明企业仍需注意降本增效,提高盈利能力。

后期运行平稳向好。2月,业务活动预期指数为63.1%,较上月上升9.7个百分点,达到四年来新高,表明企业预期较为乐观。得益于稳增长相关政策的加快落实,经济全面恢复态势进一步明确。后期随着生产经营活动的逐步恢复,3、4月份的阶段性需求也会逐渐增加,仓储业务将有明显增长,未来短期内行业仍将保持平稳向好格局。

相关阅读

每日 推荐

热门 专题

专题

专题