发布时间:2022-01-04 11:08:47 科技信息部

关注中物联

关注中物联

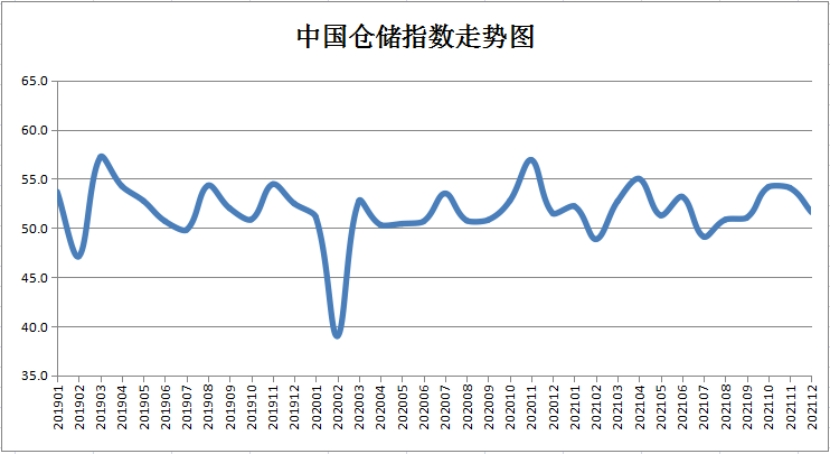

中国物流与采购联合会和中储发展股份有限公司联合调查的中国仓储指数,2021年12月份为51.6%,虽较上月下降2.5个百分点,但仍位于50%以上的扩张区间内,显示仓储行业运行稳定。从分项指数看,新订单、业务量、设施利用率、收费价格、期末库存及平均库存周转次数等主要分项指数均保持在荣枯线以上,其中期末库存、收费价格指数环比上升,升幅位于1.4至1.8个百分点之间。具体来看,有以下几个特点:

业务需求保持稳定。12月,业务量指数为51.7%,虽然环比下降了5.3个百分点,但仍位于荣枯线以上,反映出仓储业务需求在11月高速增长的基础上,仍保持较为稳定的态势。一方面,消费品需求受电商促销活动影响,食品需求表现亮眼。另一方面,大宗商品需求端虽有所放缓,但贸易商补库存意愿增强,机械设备与矿产品仓储业务表现较为活跃。

库存水平持续上升。12月,期末库存指数为54.2%,较上月上升1.4个百分点,反映出企业补库存意愿持续升高。其中,食品、纺织品、服装等消费品表现突出,机械设备与矿产品等大宗商品库存增加明显。平均库存周转次数指数为51.8%,与上月56.7%的高基数水平相比,下降了5个百分点,仍保持在50%以上区间运行,反映出商品进出库周转依然高效运行。从细分品种看,大宗商品中的钢材、有色、建材、矿产品,消费品中的食品与医药均呈现出较高的周转水平。

后市预期保持谨慎。12月,新订单指数为50%,较上月下降4.3个百分点;业务活动预期指数为50.6%,较上月下降4.3个百分点,降至全年最低。后期来看,受严寒天气以及春节临近等因素影响,基建、房地产等项目施工逐步停滞,大宗商品需求将进入淡季。消费品需求方面,受线上与线下促销活动的减少,需求趋弱。整体来看,后期行业运行压力或将有所加大。

后市预期保持谨慎。12月,新订单指数为50%,较上月下降4.3个百分点;业务活动预期指数为50.6%,较上月下降4.3个百分点,降至全年最低。后期来看,受严寒天气以及春节临近等因素影响,基建、房地产等项目施工逐步停滞,大宗商品需求将进入淡季。消费品需求方面,受线上与线下促销活动的减少,需求趋弱。整体来看,后期行业运行压力或将有所加大。

相关阅读

每日 推荐

- 中共中国物流与采购联合会第五次代表大会在京召开

- 加拿大阿尔格玛大学商学院院长魏小军来访中物联座谈交流

- 《物流园区统计指标体系》《物流中心作业通用规范》 国家标准外文版通过专家审查

- 中国公路物流运价周指数报告(2025.7.25)

- 马增荣与中新天津生态城一行座谈交流

- 11个物流类职业教育教师教学创新团队入选第二批国家级职业教育教师教学创新团队名单

- 崔忠付在2025年第八届服装物流与供应链行业年会上的致辞

- 2025年度“暖途·货车司机、出租汽车司机职业发展与保障行动”签约项目名单

- 蔡进出席2025年度“暖途·货车司机、出租汽车司机职业发展与保障行动”暨“货车司机护航”专项行动启动仪式

- 中国物流标准大讲堂第38期预告:《数字化仓库 数据分类与接口要求》行业标准宣贯活动

- 2025第十届日日顺创客训练营“天使学”环节开营仪式在青岛举行

热门 专题

专题

专题