发布时间:2021-10-31 09:00:00 科技信息部

关注中物联

关注中物联

中国物流信息中心 文韬

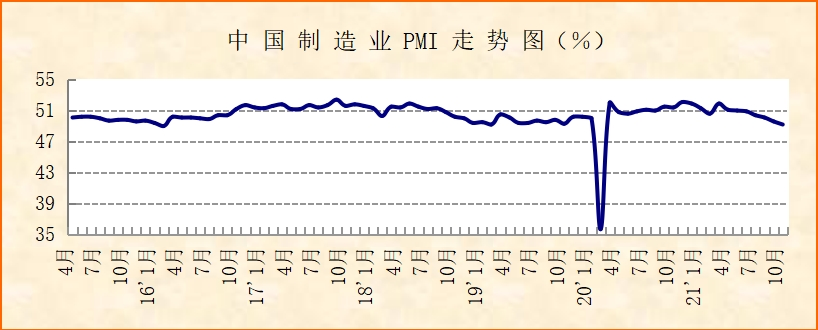

中国物流与采购联合会、国家统计局服务业调查中心发布的2021年10月份中国制造业采购经理指数(PMI)为49.2%,较上月下降0.4个百分点,连续7个月下降,且连续2个月运行在50%以下,制造业增速放缓。分项指数变化显示,月内能源价格较快上涨,影响贯穿产业链供应链,其中生产端受影响尤为明显。从行业来看,装备制造业、基础原材料行业增速放缓。但经济中仍有积极因素,市场需求有稳定基础,消费品行业持稳运行。

能源价格较快上涨,影响贯穿产业链供应链。10月份,国内电力、煤炭等能源价格较快上涨,企业原材料成本明显上升,并通过产业链供应链向下游传导。原材料购进价格指数为72.1%,较上月大幅上升8.6个百分点;出厂价格指数为61.1%,较上月上升4.7个百分点。企业调查显示,反映原材料成本高的企业比重为70.5%,创历史最高点。能源价格上涨还导致企业物流成本上升,反映物流成本高的企业比重为37.6%,较上月上升1.7个百分点,创年内高点。

趋势性放缓加之原材料价格上涨,生产活动偏紧运行。生产指数为48.4%,较上月下降1.1个百分点,降幅相对明显。生产放缓,一是今年以来生产端持续较快恢复,生产指数连续多月运行在53%以上高位。随着基数不断提高,目前生产出现趋势性回调,具有一定的必然性,截止到10月,生产指数连续5个月环比下降;二是当前原材料价格较快上涨,对企业生产采购活动形成一定抑制。采购量指数为48.9%,较上月下降0.8个百分点;原材料库存指数为47%,较上月下降1.2个百分点,显示在原材料上涨的情况下,企业减少采购,加快库存消耗。

部分行业受能源价格上涨影响较为突出。10月份,基础原材料行业、装备制造业等能源需求较大的产业增速放缓。基础原材料行业PMI为47.2%,较上月下降0.1个百分点,其供需两端有所分化,基础原材料行业新订单指数较上月上升0.6个百分点至46.5%,生产指数较上月下降1.1个百分点至44.3%,显示在能耗双控以及能源价格上涨背景下,基础原材料生产活动趋于放缓。装备制造业PMI为51.2%,较上月下降0.6个百分点,生产指数和新订单指数均有所下降,显示在生产成本较快上升的情况下,装备制造业运行承压。

企业后市预期有所波动。由于当前能源价格仍高位运行,企业生产成本短期内难有明显下降,加上月底时多地疫情再次散发,经济恢复的不确定性有所上升,企业对后市预期也有所波动,生产经营活动预期指数为53.6%,较上月下降2.8个百分点,为年内最低水平。

虽然目前国内经济增速有所放缓,不确定性上升,但经济仍存在积极因素。一是市场需求仍有稳定基础。月内受生产活动偏紧影响,企业接单有所放缓,新订单指数为48.8%,较上月下降0.5个百分点。但从企业调查来看,反映市场需求不足的企业比重较上月下降2.4个百分点,表明市场需求整体仍相对稳定。二是消费品行业持稳运行。消费品行业PMI为49.7%,与上月持平,其中生产指数和新订单指数都保持在50%左右,显示在原材料和产成品价格上涨的情况下,消费需求具有内在稳定基础。

面对当前制造业增速放缓的形势,建议从市场供需两端发力。供给方面,借能耗双控机遇,积极调整生产布局,改善生产方式,提升用能效率,寻求新增长极,促进经济高质量发展;需求方面,继续多措并举扩需求、稳预期、强信心,强化经济恢复内生动力。

相关阅读

每日 推荐

- 11个物流类职业教育教师教学创新团队入选第二批国家级职业教育教师教学创新团队名单

- 崔忠付在2025年第八届服装物流与供应链行业年会上的致辞

- 2025年度“暖途·货车司机、出租汽车司机职业发展与保障行动”签约项目名单

- 蔡进出席2025年度“暖途·货车司机、出租汽车司机职业发展与保障行动”暨“货车司机护航”专项行动启动仪式

- 中国物流标准大讲堂第38期预告:《数字化仓库 数据分类与接口要求》行业标准宣贯活动

- 2025第十届日日顺创客训练营“天使学”环节开营仪式在青岛举行

- 中物联印发2025年第三季度团体标准项目计划

- 关于召开2025物流发展与形势分析会暨重点物流企业论坛的通知

- 胡大剑与福州市产业投资集团董事长林胜座谈交流

- 关于召开2025年采购与供应管理大会暨第六届中国供应链管理年会的通知

- 任豪祥出席第四届浙江省物流管理与工业工程类专业教学研讨会暨教指委与专业负责人年会

热门 专题

专题

专题